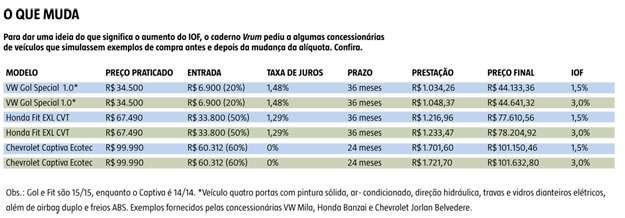

Desde a última quinta-feira, está em vigor a nova alíquota do Imposto sobre Operações Financeiras (IOF), que incide nos financiamentos de Crédito Direto ao Consumidor (CDC), modalidade mais usada nas compras a prazo de veículos. Apesar de a notícia ter sido anunciada pelo ministro da Fazenda, Joaquim Levy, no último dia 19, a publicação do Decreto 8.392/2015 no dia 21 pegou bancos e concessionárias de surpresa, uma vez que a efetivação da medida era esperada para início de fevereiro. Com a publicação do decreto e a afirmação de que a nova alíquota – que passou de 1,5% para 3% – valeria no dia seguinte, houve uma corrida para o reajuste das tabelas de financiamento assim como para a concretização dos negócios já em andamento nas revendas, tendo em vista que o impacto na prestação seria imediato.

“Na concessionária em que eu estava no dia, os vendedores ligaram para os clientes fecharem antes”, lembra a promotora de negócios do Banco Volkswagen, Roberta Martins. “Tive casos em que enviamos o contrato após o horário de o banco efetivar o financiamento. Num deles, o banco aceitou; no outro, não”, completa o coordenador de F&I da concessionária Honda Banzai, Paulo Roberto de Resende Júnior. A corrida foi grande e o prazo, curto. De modo geral, alguns gerentes de veículos novos de concessionárias em Belo Horizonte optaram por bancar a diferença nas situações em que o cliente já tinha fechado a compra e dado um sinal. Mas em nem todos os casos isso foi possível e para muitos consumidores o recurso foi aceitar o novo cálculo do contrato e arcar com a diferença do imposto, que, na prática, incide pouco na prestação (veja quadro), mas no preço final do carro é considerável. Lembrando que, quanto maior for o valor financiado, maior será a incidência do IOF.

CÁLCULO Além do aumento de 1,5% para 3% na alíquota, o governo conservou 0,38% que também incide nas aberturas de crédito independentemente do prazo de financiamento. Para não fugir à regra de impostos no Brasil, o cálculo do IOF é complicado. Ele incide sobre o valor total financiado, incluindo “penduricalhos” como a Tarifa de Crédito (TC), a taxa de registro no Detran, qualquer seguro ou outro serviço e/ou produto contratado pelo cliente com o financiamento. Só que o cálculo é diário e, por isso, não basta pegar esse valor total e incidir os 3% atuais (além dos 0,38%). Programas específicos fazem o cálculo e entregam o resultado pronto. Também é importante saber que o IOF é um dos componentes que refletem no chamado Custo Efetivo Total (CET) – taxa que, por lei tem que ser informada ao consumidor, pois faz aumentar a taxa de juros pura anunciada pelo banco ou montadora (ler no Saiba Mais).

SAIBA MAIS

CET

O Custo Efetivo Total (CET) é a taxa total que incide sobre o valor da prestação. Sua divulgação passou a ser obrigatória por lei para coibir abusos nos “penduricalhos” que passaram a incidir nos financiamentos e tornar transparente para o consumidor a taxa real de juros que está pagando pela compra a prazo. Trata-se de um percentual total cobrado, além dos juros efetivos que são divulgados pelos bancos. Ou seja, é a taxa real que incide no cálculo da prestação, pois a taxa divulgada como juros, de fato, é referente apenas aos juros. Por isso, nos anúncios de financiamentos, seja de veículos ou qualquer outro produto, há sempre uma taxa de juros, ao mês e ao ano, seguido do CET, que também deve ser calculado ao mês e ao ano.